Das Umsatzsteuergesetz (UStG) in Österreich sieht für Kleinunternehmer und Kleinstunternehmer, das sind meist Einzelunternehmen oder Ein-Personen-Unternehmen (EPU), die sogenannte unechte Umsatzsteuerbefreiung ohne Recht auf den Vorsteuerabzug vor:

-

Diese Regelung gilt, wenn die jeweiligen Unternehmer unter der Umsatzgrenze (Kleinunternehmergrenze) von 55.000 EUR Gesamtumsatz (bis 31.12.2024: 35.000 Euro netto) im Geschäftsjahr bleiben und Vorjahr nicht überschritten haben.

-

Diese ab 2025 gültige Kleinunternehmergrenze ist eine Brutto-Grenze ohne unterstellte Steuerpflicht, bei der das Herausrechnen der fiktiven Umsatzsteuer entfällt.

Wenn diese Umsatzgrenze unterschritten wird, kann der Unternehmer diese Kleinunternehmerregelung und in Anspruch nehmen. Tut er das, dann gilt:

-

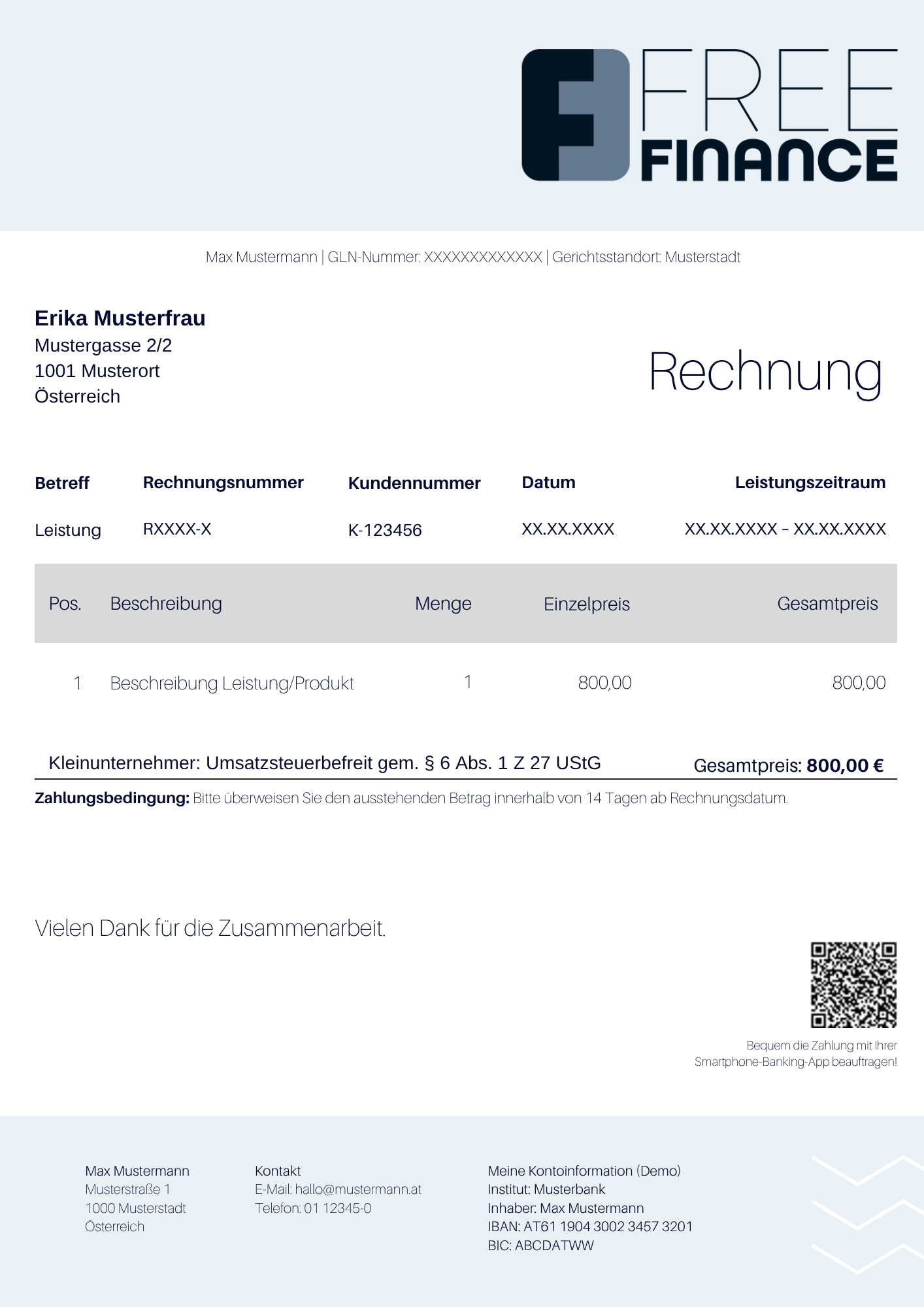

Es muss verpflichtend ein entsprechender Hinweis auf den Rechnungen angeführt werden.

-

Damit ist der Hinweis auf Kleinunternehmer gemäß Umsatzsteuergesetz – kurz Kleinunternehmer-Hinweis – gemeint.

Es ist jedoch auch ein Verzicht auf die Kleinunternehmerregelung mit entsprechendem Antrag auf Regelbesteuerung möglich, selbst wenn die Umsatzgrenze von 55.000 Euro im Geschäftsjahr nicht erreicht wird.

-

In diesem Fall unterbleibt der Hinweis auf die Kleinunternehmerregelung und es wird auf der Rechnung die Umsatzsteuer mit Steuersatz und Steuerbetrag ausgewiesen.