Um Ihnen das Schreiben einer Saldenbestätigung so einfach wie möglich zu machen, können Sie das Muster gerne als kostenlose Vorlage (im Word-Format) verwenden:

Saldenbestätigung ⇒ Buchhalterisches Prüf- & Kontrollinstrument [mit kostenloser Vorlage]

Die Saldenbestätigung ist ein schriftlicher oder elektronischer Nachweis über offene Forderungen oder Verbindlichkeiten zwischen Geschäftspartnern, also zwischen Unternehmen und Debitoren oder Kreditoren. Sie dient der buchhalterischen Abstimmung, dem internen Kontrollsystem und als Prüfungshandlung im Rahmen des Jahresabschlusses.

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Saldenbestätigung: Muster & Vorlage

- Saldenbestätigung – auf einen Blick

- Definition: Was ist eine Saldenbestätigung?

- Arten der Saldenbestätigung

- Funktionen & Relevanz der Saldenbestätigung

- Inhalt & Methoden der Saldenbestätigung

- Wann ist eine Saldenbestätigung erforderlich?

- Erstellung & Versand der Saldenbestätigung

- Fehler, Rückmeldungen & Risiken bei der Saldenbestätigung

- Abgrenzung & Alternativen zur Saldenbestätigung

- Gesetzliche Grundlagen & rechtlicher Rahmen

- Fragen und Antworten

- Quellen

PaperCut jetzt testen

Mit FreeFinance und PaperCut: Automatische Belegerfassung direkt per Smartphone!

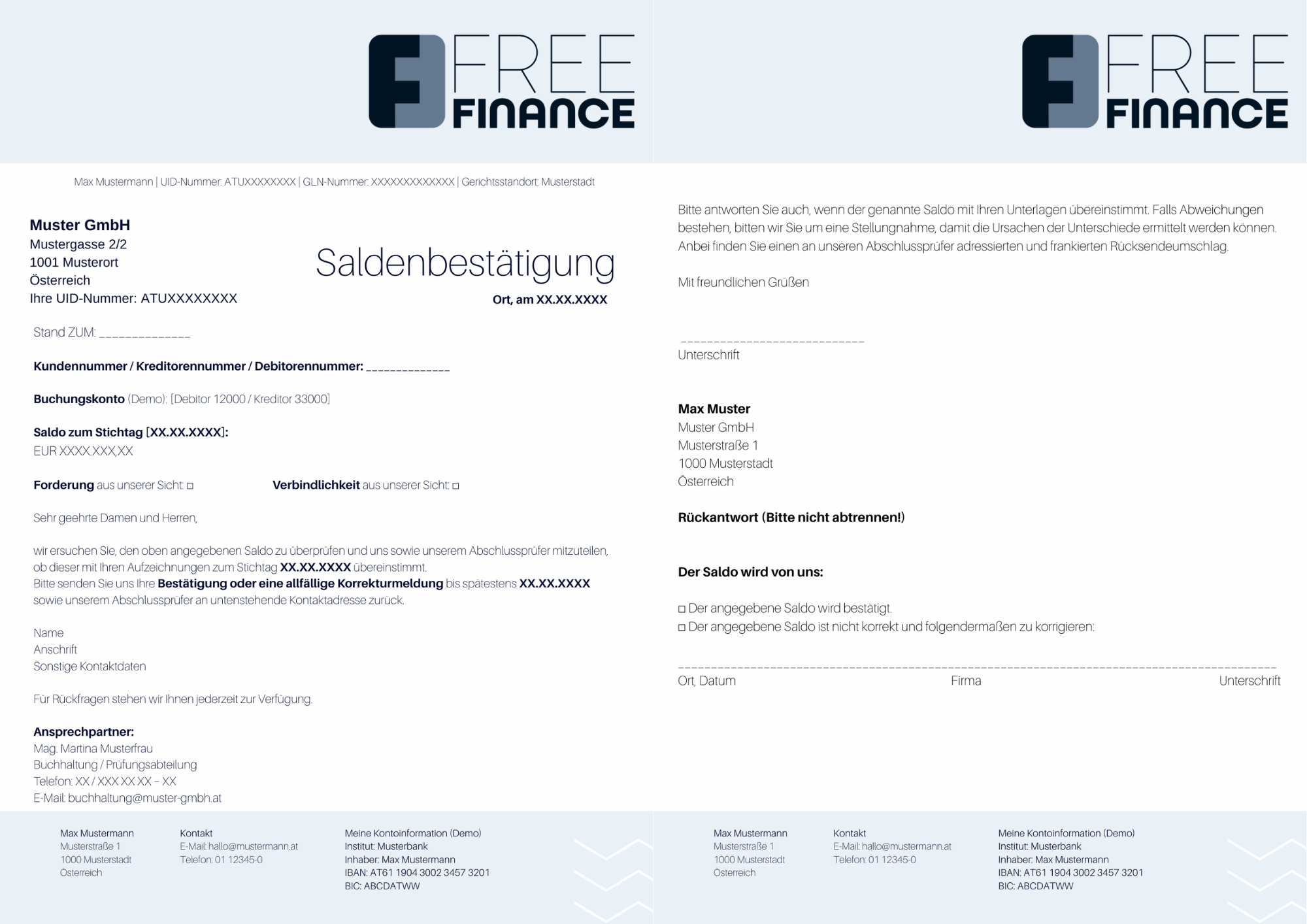

Jetzt testen!Saldenbestätigung: Muster & Vorlage

Zur Orientierung haben wir ein Muster einer Saldenbestätigung mit den nötigen Feldern und Angaben erstellt.

Achten Sie stets darauf, dass alle notwendigen Angaben korrekt gemacht werden!

Saldenbestätigung: Vorlage DownloadSaldenbestätigung – auf einen Blick

|

Definition |

Die Saldenbestätigung ist ein schriftlicher oder elektronischer Nachweis über den Buchungssaldo eines Geschäftspartners zu einem bestimmten Stichtag. |

|

Funktion |

Sie dient der Verifizierung von Forderungen und Verbindlichkeiten sowie der Absicherung der Buchhaltungsdaten durch externe Rückmeldung. |

|

Inhalt |

Enthalten sind u. a. Name und Konto des Geschäftspartners, der Stichtagssaldo, sowie Kontaktdaten des Ansprechpartners im Unternehmen sowie des Prüfers zur Rückmeldung oder Klärung. |

|

Adressaten |

Hauptsächlich Debitoren, Kreditoren oder Banken – je nach Bilanzposten und Prüfungsrelevanz. |

|

Buchhaltung |

|

|

Bestimmungen |

Keine gesetzliche Pflicht, aber gängige Prüfungshandlung gemäß § 269 UGB sowie Bestandteil der ordnungsgemäßen Buchführung (GoB) und Dokumentationspflicht (§ 190 UGB). |

Die Saldenbestätigung ist ein buchhalterisches Abstimmungsinstrument zur Verifizierung offener Forderungen oder Verbindlichkeiten. Sie wird stichtagsbezogen erstellt und dient Unternehmen, Buchhaltung und Wirtschaftsprüfern als Nachweis im Rahmen der GoB und der Abschlussprüfung nach § 269 UGB.

Definition: Was ist eine Saldenbestätigung?

Eine Saldenbestätigung ist ein schriftliches oder elektronisches Dokument, mit dem ein Unternehmen seine offenen Forderungen oder Verbindlichkeiten gegenüber Geschäftspartnern zum Stichtag bestätigt oder zur Bestätigung anfordert. Sie dient der Kontrolle, der Abstimmung von Salden und als Prüfungsnachweis, insbesondere im Rahmen der Jahresabschlussprüfung gemäß § 269 UGB.

Die Saldenbestätigung ist ein Instrument zur Gegenüberstellung von Buchhaltungsdaten zwischen zwei Geschäftspartnern, meist im Rahmen der Debitoren- oder Kreditorenbuchhaltung.

Unternehmen fordern sie in der Regel stichtagsbezogen von Kunden, Lieferanten oder Banken an, um zu prüfen, ob der Saldo aus Sicht des Geschäftspartners mit dem eigenen Buchungsstand übereinstimmt.

-

Im praktischen Ablauf wird dem Geschäftspartner der Buchungssaldo zum Bilanzstichtag (z. B. 31.12.) übermittelt – mit der Bitte um Bestätigung oder Korrektur.

-

Die Saldenbestätigung kann positiv (mit aktiver Rückmeldung) oder negativ (nur bei Abweichung) erfolgen. Sie wird häufig per E-Mail versendet, kann aber auch postalisch zugestellt werden.

Wesentliche Anwendung findet die Saldenbestätigung im Rahmen der Jahresabschlussprüfung nach § 269 UGB, da Wirtschaftsprüfer dadurch den Bestand von Forderungen und Verbindlichkeiten verifizieren können.

-

Geprüft wird dabei der Jahresabschluss des Unternehmens und die Saldenbestätigung gilt im Zuge dessen als wichtiger Prüfungsnachweis im Sinne der Grundsätze ordnungsgemäßer Buchführung (GoB).

Arten der Saldenbestätigung

Saldenbestätigungen gibt es in zwei Formen: positive und negative Bestätigung. Sie unterscheiden sich darin, ob eine Rückmeldung immer erforderlich ist oder nur bei Abweichungen.

Die positive Saldenbestätigung fordert vom Empfänger eine aktive Rückmeldung, unabhängig davon, ob er dem genannten Saldo zustimmt.

-

Diese Methode ist besonders bei höheren Risiken und sensiblen Geschäftspartnern üblich und wird in der Abschlussprüfung nach § 269 UGB regelmäßig eingesetzt.

Die negative Saldenbestätigung hingegen geht davon aus, dass Stillschweigen Zustimmung bedeutet. Eine Rückmeldung erfolgt hier nur bei Abweichungen.

-

Diese Variante wird bevorzugt eingesetzt, wenn die internen Kontrollen des Geschäftspartners (z. B. im Rahmen eines funktionierenden internen Kontrollsystems, kurz IKS) als verlässlich gelten und das Fehlerrisiko niedrig eingeschätzt wird.

Wirtschaftsprüfer entscheiden anhand der Risikobeurteilung und der Bedeutung einzelner Salden, welche Methode angemessen ist.

-

Bei wesentlichen Beträgen oder bekannten Differenzen wird üblicherweise die positive Bestätigung gewählt. In der Praxis sind kombinierte Verfahren häufig – etwa nach Saldenhöhe oder Geschäftspartnerstruktur.

Beide Methoden dienen der Verifizierung von Forderungen und Verbindlichkeiten und gelten als relevante Prüfungshandlungen im Sinne der GoB. Die Wahl muss nachvollziehbar dokumentiert werden, insbesondere im Prüfungsbericht.

Funktionen & Relevanz der Saldenbestätigung

Die Saldenbestätigung erfüllt mehrere zentrale Aufgaben im betrieblichen Rechnungswesen.

Sie ist ein Werkzeug zur Kontrolle der Richtigkeit der Buchhaltung, zur Fehlervermeidung und zur Absicherung von Bilanzpositionen durch externe Bestätigung.

-

Besonders im Rahmen des internen Kontrollsystems (IKS) bietet sie eine wertvolle Möglichkeit, Geschäftsvorfälle durch Dritte objektiv bestätigen zu lassen.

Ein weiterer wesentlicher Aspekt ist das sogenannte Belegprinzip, wonach jeder Buchung ein nachvollziehbarer Beleg zugrunde liegen muss.

-

Dieser Grundsatz ist Teil der ordentlichen Buchführung nach den GoB und ergibt sich aus den Bestimmungen des § 190 UGB, primär in Bezug auf Nachvollziehbarkeit und Nachprüfbarkeit.

-

Die Saldenbestätigung erfüllt diese Funktion, indem sie einen externen Nachweis über den Bestand von Forderungen oder Verbindlichkeiten darstellt und damit interne Buchungsbelege um eine zusätzliche Prüfungsebene ergänzt.

Für die Abschlussprüfung ist die Saldenbestätigung eine anerkannte Prüfungshandlung, insbesondere bei wesentlichen oder risikobehafteten Posten. Wirtschaftsprüfer nutzen sie zur Beurteilung der Bilanzansätze und zur Risikoeinschätzung, Unternehmen wiederum zur internen Absicherung ihrer Buchführung.

Zentrale Funktionen und Ziele:

Die Saldenbestätigung ist ein Instrument zur Fehlervermeidung und Qualitätssicherung:

-

Durch den Abgleich von Salden mit externen Geschäftspartnern trägt sie zur Korrektheit der Buchführung und Plausibilitätsprüfung vor der Erstellung des Jahresabschlusses bei.

-

Sie unterstützt die Dokumentation nach den GoB, hilft beim Aufdecken von Differenzen und ergänzt interne Kontrollmaßnahmen.

-

Für Wirtschaftsprüfer ist sie eine anerkannte und dokumentierte Prüfungshandlung gemäß § 269 UGB.

Inhalt & Methoden der Saldenbestätigung

Eine Saldenbestätigung enthält den Namen des Geschäftspartners, den Buchungssaldo zum Stichtag, das betroffene Konto sowie eine Aufforderung zur Rückmeldung. Bei der Durchführung wird zwischen stichtagsbezogener, periodischer oder selektiver Methode unterschieden.

Der Inhalt einer Saldenbestätigung ist standardisiert und folgt bestimmten Mindestanforderungen. Enthalten sein sollten insbesondere:

-

Name und Anschrift des Geschäftspartners

-

Kontoangabe (z. B. Debitoren- oder Kreditorenkonto)

-

Saldo zum festgelegten Stichtag (z. B. 31.12.)

-

Währung und Betragshöhe

-

Name, Anschrift und Kontaktdaten des Prüfers

-

Hinweis auf Rückmeldung (inkl. Frist und Kommunikationsweg)

-

Vermerk zur Klärung bei Unstimmigkeiten

Ergänzend kann die Saldenbestätigung Angaben zu Rechnungsnummern oder offenen Posten enthalten – das kann besonders relevant sein, wenn Differenzen bereits bekannt oder erwartbar sind. Die Formulierung ist meist sachlich und rechtlich neutral, um kein Schuldanerkenntnis zu implizieren.

Was die Methoden der Durchführung betrifft, wird zwischen verschiedenen Vorgehensweisen unterschieden:

-

Stichtagsbezogene Bestätigung: Ermittlung des Saldos zu einem fixen Bilanzstichtag (z. B. 31.12.). Diese Methode ist in der Praxis die häufigste und relevanteste für die Jahresabschlusserstellung.

-

Periodische Bestätigung: Verwendung über einen bestimmten Zeitraum hinweg, z. B. quartalsweise oder monatlich, oft zur internen Kontrolle oder im Rahmen von laufenden Abstimmungen.

-

Selektive Bestätigung: Fokus auf ausgewählte Geschäftspartner – z. B. solche mit hohen Salden, häufigen Differenzen oder erhöhtem Risiko (gemäß IKS oder Prüfungsplan).

Die jeweilige Methode sollte dokumentiert und nachvollziehbar begründet werden – vor allem dann, wenn sie im Rahmen einer Abschlussprüfung eingesetzt wird.

Wann ist eine Saldenbestätigung erforderlich?

Eine Saldenbestätigung ist gesetzlich nicht verpflichtend, wird aber in der Praxis insbesondere im Rahmen der Jahresabschlussprüfung (§ 269 UGB), bei zweifelhaften Forderungen, im Rahmen des internen Kontrollsystems (IKS) oder zur Absicherung von Bilanzansätzen regelmäßig eingesetzt.

In Österreich besteht keine gesetzliche Verpflichtung, Saldenbestätigungen routinemäßig durchzuführen. Dennoch werden sie in der Praxis regelmäßig eingesetzt, insbesondere in folgenden Fällen:

-

Im Rahmen der Jahresabschlussprüfung:

Wirtschaftsprüfer nutzen die Saldenbestätigung als relevante Prüfungshandlung zur Verifikation der Forderungen und Verbindlichkeiten eines Unternehmens. Die Entscheidung über den Einsatz trifft der Prüfer gemäß § 269 Abs. 2 UGB auf Basis seiner Risikoeinschätzung. -

Zur Absicherung wesentlicher Bilanzposten:

Wenn Forderungen oder Verbindlichkeiten einen wesentlichen Einfluss auf die Bilanz haben, kann eine Saldenbestätigung erforderlich sein, um die Richtigkeit und Nachvollziehbarkeit der Angaben zu belegen – auch im Sinne der GoB. -

Bei zweifelhaften oder strittigen Forderungen:

Zur Dokumentation des offenen Saldos oder zur Vorbereitung rechtlicher Schritte ist eine Saldenbestätigung ein wichtiges Absicherungsinstrument. -

Als Teil des internen Kontrollsystems (IKS):

Viele Unternehmen setzen Saldenbestätigungen proaktiv zur Kontrolle ihrer Debitoren- und Kreditorensalden ein – insbesondere bei automatisierten Prozessen oder im Rahmen konzerninterner Vorgaben. -

Auf Wunsch von Banken oder Geschäftspartnern:

Im Rahmen von Finanzierungen, Kreditvergaben oder Due-Diligence-Prüfungen verlangen auch Banken oder Investoren mitunter die Vorlage bestätigter Salden.

Die Erforderlichkeit ergibt sich somit nicht aus einer gesetzlichen Pflicht, sondern aus beruflicher Sorgfalt, Prüfungsanforderungen oder internen Richtlinien.

Für bilanzierende Unternehmen ist die Saldenbestätigung ein freiwilliges, aber in vielen Fällen dringend empfohlenes Instrument zur Sicherstellung der Buchhaltungsqualität.

Erstellung & Versand der Saldenbestätigung

Die Erstellung erfolgt meist automatisiert durch die Buchhaltung oder den Wirtschaftsprüfer. Der Versand kann postalisch oder per E-Mail erfolgen. Wichtig sind Stichtagsgenauigkeit, klare Formulierungen und ein strukturierter Rücklaufprozess.

Die Saldenbestätigung wird in der Regel von der Buchhaltung oder im Zuge der Jahresabschlussprüfung durch den Wirtschaftsprüfer erstellt. Grundlage ist der Saldo eines Kreditoren- oder Debitorenkontos zum Stichtag, der automatisiert aus dem Buchhaltungssystem generiert wird.

Wichtige Punkte bei der Erstellung sind:

-

korrekter Stichtag (z. B. 31.12.),

-

vollständige Angaben (Name, Konto, Betrag, Prüferkontakt),

-

klare Aufforderung zur Rückmeldung.

Für den Versand wird heute überwiegend der E-Mail-Weg genutzt, insbesondere bei laufender Mandantenkommunikation. Alternativ kommen auch klassische Briefe oder Online-Portale zum Einsatz, etwa bei Wirtschaftsprüfungsgesellschaften mit standardisierten Workflows.

-

Beim Versand per E-Mail ist auf die korrekte Empfängeradresse und eine nachverfolgbare Kommunikation zu achten. Die Bestätigung sollte idealerweise in einem nicht veränderbaren Format versendet werden.

-

Datenschutzrechtlich ist darauf zu achten, dass personenbezogene Daten sicher übertragen und nicht unnötig offengelegt werden – insbesondere bei Sammelversendungen.

Ein strukturierter Rücklaufprozess ist entscheidend: Rückmeldungen müssen dokumentiert, geprüft und etwaige Differenzen bearbeitet werden. Die Saldenbestätigungen und deren Rückläufe sind aufbewahrungspflichtig und können im Prüfungsfall oder bei Unstimmigkeiten als Nachweis dienen.

Fehler, Rückmeldungen & Risiken bei der Saldenbestätigung

Fehlende Rückmeldungen, verspätete Antworten oder inhaltliche Abweichungen zählen zu den häufigsten Problemen bei Saldenbestätigungen. Sie können buchhalterische Unsicherheiten und prüfungsrelevante Risiken verursachen – insbesondere bei wesentlichen Bilanzpositionen.

Obwohl die Saldenbestätigung wie ein einfaches Instrument wirkt, kann es in der Praxis zu zahlreichen Fehlerquellen kommen.

Diese betreffen vor allem den Rücklaufprozess und die Interpretation der Rückmeldungen.

- Unvollständige Antworten, nicht zurückgesandte Bestätigungen oder ungeklärte Differenzen führen zu Unsicherheiten in der Buchhaltung und im Rahmen der Abschlussprüfung.

Eine korrekte Dokumentation der Rückmeldungen und deren Auswertung ist daher essenziell – sowohl aus Sicht der ordnungsgemäßen Buchführung gemäß den GoB als auch im Hinblick auf den Prüfungsbericht nach § 269 UGB.

Was tun bei Differenzen?

Bei Abweichungen zwischen Buchungssaldo und Rückmeldung sind die Ursachen zeitnah zu klären.

-

Mögliche Gründe sind z. B. noch nicht verbuchte Zahlungen, falsche Kontierung oder Kommunikationsfehler.

Die Differenzklärung erfolgt idealerweise schriftlich und wird in der Buchhaltung dokumentiert. In der Praxis zeigt sich: Je schneller reagiert wird, desto einfacher ist die Auflösung.

Risiken bei Nichtbeachtung oder fehlerhafter Umsetzung:

Wird eine Saldenbestätigung nicht korrekt durchgeführt oder ignoriert, können wesentliche Bilanzpositionen ungesichert bleiben.

-

Im Rahmen der Abschlussprüfung kann dies zu Prüfungsfeststellungen führen oder die Aussagekraft des Abschlusses beeinträchtigen.

-

Auch bei Betriebsprüfungen oder Bankgesprächen können unklare Salden zu Nachfragen oder Vertrauensverlust führen.

Gerade bei Forderungen gegenüber verbundenen Unternehmen oder bei hohen Einzelbeträgen besteht ein erhöhtes Risiko, wenn keine externe Bestätigung vorliegt.

Abgrenzung & Alternativen zur Saldenbestätigung

Eine Saldenbestätigung ist kein Schuldanerkenntnis, sondern ein buchhalterisches Abstimmungsinstrument. Alternativ oder ergänzend können interne Abstimmungen, Kontenabgleiche oder systemgestützte IKS-Maßnahmen eingesetzt werden.

In der Praxis wird die Saldenbestätigung manchmal fälschlich als rechtlich bindendes Schuldanerkenntnis interpretiert. Tatsächlich handelt es sich dabei jedoch nicht um ein rechtsverbindliches Anerkenntnis im Sinne des ABGB, sondern um ein Mittel zur bilanztechnischen Abstimmung.

-

Das Ziel der Saldenbestätigung ist die Verifizierung von offenen Posten aus buchhalterischer Sicht – nicht die Herbeiführung einer vertraglichen Bindung.

-

Dennoch kann eine Rückmeldung, insbesondere eine schriftliche Bestätigung des Saldos ohne Vorbehalt, Indizwirkung entfalten, etwa bei rechtlichen Auseinandersetzungen.

Keine Schuldanerkenntnis – juristische Einordnung:

Nach österreichischem Zivilrecht (§ 863 ABGB) bedarf ein Schuldanerkenntnis klarer, ausdrücklicher Willenserklärung.

-

Eine Saldenbestätigung erfüllt diese Voraussetzungen in der Regel nicht, da sie nicht mit dem Ziel einer rechtlichen Bindung, sondern zur buchhalterischen Kontrolle erfolgt.

-

Dennoch kann sie indirekte Beweiswirkung haben – je nach Formulierung und Kontext.

Mögliche Alternativen und ergänzende Verfahren:

Je nach Unternehmensstruktur und Prozessorganisation können auch andere Verfahren zur Abstimmung von Salden eingesetzt werden, z. B.:

-

Interne Saldenabgleiche durch die Debitorenbuchhaltung und/oder Kreditorenbuchhaltung.

-

IKS-gesteuerte Prüfprozesse mit Freigaberoutinen und automatisierten Kontrollsystemen.

-

Verbindliche Bestätigungsschreiben in bestimmten vertraglichen Konstellationen.

-

Abstimmung über Rechnungsportale oder EDI-Systeme.

Diese Verfahren ersetzen die Saldenbestätigung nicht immer, können sie aber in bestimmten Fällen ergänzen oder effizienter gestalten – insbesondere bei wiederkehrenden Geschäftsvorfällen.

Gesetzliche Grundlagen & rechtlicher Rahmen

Die Saldenbestätigung ist gesetzlich nicht verpflichtend, stützt sich aber auf zentrale Vorschriften des Unternehmensgesetzbuches (UGB) und die GoB. Anwendung findet sie insbesondere im Rahmen der Abschlussprüfung gemäß § 269 UGB sowie zur Einhaltung der Nachvollziehbarkeit der Buchführung gemäß § 190 UGB.

Die rechtliche Grundlage für die Saldenbestätigung ergibt sich nicht aus einer einzelnen Norm, sondern aus mehreren Bestimmungen des Unternehmensgesetzbuchs (UGB) sowie den allgemein anerkannten Grundsätzen ordnungsgemäßer Buchführung (GoB).

Relevante Vorschriften sind u. a.:

-

§ 189 UGB: Pflicht zur ordnungsgemäßen Buchführung unter Beachtung der GoB.

-

§ 190 Abs. 2 UGB: Nachvollziehbarkeit und Nachprüfbarkeit der Buchungen.

-

§ 198 UGB: Richtigkeit der Bilanzansätze (Forderungen, Verbindlichkeiten).

-

§ 269 UGB: Prüfungshandlungen und Nachweise im Rahmen der Abschlussprüfung.

Die Saldenbestätigung gilt als anerkannte Prüfungshandlung und hat sich Nachweis für ordnungsgemäße Buchführung etabliert. In der Praxis gilt sie als Teil des Dokumentations- und Kontrollsystems, das im Zweifel auch rechtlich entlastend wirken kann.

Fragen und Antworten

Was ist eine Saldenbestätigung?

Eine Saldenbestätigung ist der schriftliche oder elektronische Nachweis über den Stand und die Höhe eines Saldos zu einem festgelegten Stichtag. Ihr Zweck ist die Abstimmung von Forderungen und Verbindlichkeiten zwischen Schuldner (Debitor) und Kreditor sowie die Absicherung der Buchhaltungsdaten durch externe Rückmeldung oder Feedback.

Welche Angaben enthält eine Saldenbestätigung?

Die Saldenbestätigung enthält Name und Anschrift des Geschäftspartners, Kontonummer, den Stichtagssaldo, die Höhe des Betrags sowie eine E-Mail-Adresse für die Rückantwort. Ergänzend können offene Posten oder Rechnungen angeführt werden, um die Suche und Zuordnung zu erleichtern.

Woher bekomme ich eine Saldenbestätigung?

Unternehmen erstellen sie direkt aus ihrem Buchhaltungssystem, häufig auf Basis eines internen Vordrucks bzw. einer passenden Vorlage. Mandanten erhalten die Saldenbestätigung meist per E-Mail oder Post, nachdem eine Bestätigungsanfrage an sie versendet wurde.

Was ist ein Saldennachweis?

Ein Saldennachweis zeigt den gebuchten Stand eines Kontos, während eine Saldenbestätigung diesen Stand extern bestätigen lässt. Der Saldennachweis dient damit als interne Grundlage für die Auswahl der Geschäftspartner, die eine Bestätigung erhalten sollen.

Ist eine Saldenbestätigung Pflicht?

In Österreich besteht keine gesetzliche Verpflichtung. Sie wird jedoch von Abschlussprüfern regelmäßig als verlässliche Methode eingesetzt, um Salden zu prüfen und Bestätigungsanfragen zu dokumentieren. Die Verwendung ist daher berufsüblich und dient der Sicherheit in der Buchhaltung.

Was versteht man unter Salden?

Salden sind die rechnerischen Endbeträge von Forderungen oder Verbindlichkeiten eines Schuldners (Debitor) oder Kreditors. Sie ergeben sich aus Buchungen und Rechnungen und bilden die Grundlage einer Bestätigungsanfrage zum ausgewählten Stichtag.

Welche Gründe können zu einer Abweichung bei der Saldenbestätigung führen?

Abweichungen entstehen durch nicht gebuchte Zahlungen, unterschiedliche Kontierungsweisen, offene Rechnungen oder Fehler in der Aufstellung. Ein Rückantwortschreiben des Geschäftspartners klärt die Ursache und stellt die richtigen Informationen bereit.

Ist es möglich, Saldenbestätigungen per E-Mail zu verschicken?

Ja, die Übermittlung erfolgt häufig per PDF an die E-Mail-Adresse des Geschäftspartners. Die Rückantwort kann ebenfalls per E-Mail erfolgen, sofern das Unternehmen eine eindeutige Verfügung über die übermittelten Daten dokumentiert.

Geht der Geschäftspartner mit einer Saldenbestätigung ein Schuldanerkenntnis ein?

Nein. Eine Saldenbestätigung ist keine Verfügung oder rechtlich bindende Erklärung, sondern eine Bestätigung der aktuellen Datenlage. Auch eine Rückantwort gilt nicht als Schuldanerkenntnis, sondern als Feedback zur Bestätigungsanfrage.

Quellen

- Gesamte Rechtsvorschrift für Unternehmensgesetzbuch (UGB):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Allgemeines bürgerliches Gesetzbuch (ABGB):

Tagesaktuelle Fassung im RIS