Bei Kleinbetragsrechnungen müssen Formvorschriften eingehalten werden. Im Gegensatz zu anderen Rechnungen sind es vereinfachte Vorschriften.

Kleinbetragsrechnung in Österreich (+Vorlage) ⇒ Erklärung & Pflichtangaben

Kleinbetragsrechnungen in Österreich unterliegen vereinfachten Vorgaben und erleichtern die Rechnungslegung deutlich. Liegt der Rechnungsbetrag unter 400 Euro inklusive Umsatzsteuer (USt), greifen reduzierte Pflichtangaben. Dennoch gelten die zentralen Formvorschriften, damit die Rechnung rechtlich anerkannt bleibt.

Echte Inhalte

Wir schreiben unsere Inhalte ohne Chat-GPT & Co! Hier finden Sie nur redaktionell erstellte & geprüfte Infos für Österreich 🇦🇹!

Zum Inhalt dieses Artikels

Zuletzt aktualisiert:

- Kleinbetragsrechnung Vorlage: kostenloser Download

- Kleinbetragsrechnung – auf einen Blick

- Kleinbetragsrechnung in Österreich: Bedeutung und rechtliche Grundlagen

- Wer kann eine Kleinbetragsrechnung stellen?

- Bestimmungen für Kleinbetragsrechnungen

- Kleinbetragsrechnung und Vorsteuer

- Umsatzsteuer-Identifikationsnummer (UID-Nummer) bei Kleinbetragsrechnungen

- Pflichtangaben für Rechnungen über 400 Euro

- Ausnahme: Innergemeinschaftliche Umsätze

- Ausnahme: Versandhandel

- Kleinbetragsrechnung schreiben: 5 Tipps aus der Praxis

- Fragen und Antworten

- Quellen

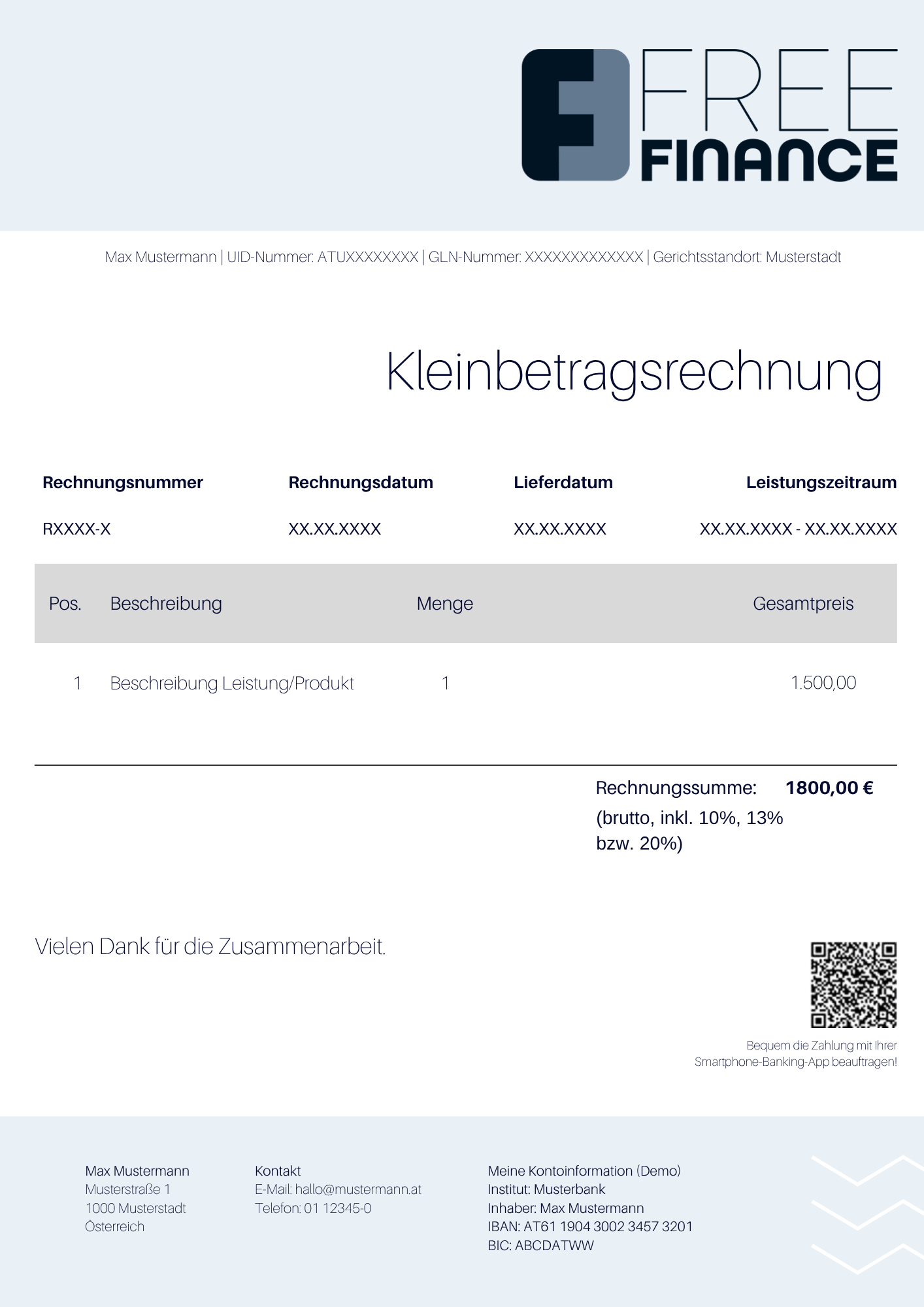

Kleinbetragsrechnung Vorlage: kostenloser Download

-

Zweck: Strukturiertes Muster für schnelle, fehlerarme Kleinbetragsrechnungen bis maximal 400 Euro.

-

Format: Editierbare Word-Vorlage, geeignet für den Ausdruck oder zum Versand als PDF.

-

Muster: Enthält alle Pflichtangaben gemäß § 11 Abs. 6 UStG in vereinfachter Form.

-

Inhalt: Name und Anschrift des leistenden Unternehmers, Art und Umfang der Leistung, Ausstellungsdatum, Brutto-Rechnungsbetrag bis maximal 400 Euro sowie den angewendeten Steuersatz.

-

Hinweis: Die vereinfachten Anforderungen erleichtern den reibungslosen Vorsteuerabzug und sorgen für eine klare und übersichtliche Darstellung aller relevanten Angaben auf der Rechnung.

-

Download: Kostenloses Word-Muster, sofort einsetzbar und individuell anpassbar.

Die erforderlichen Informationen lassen sich rasch erfassen, entsprechen den gesetzlichen Vorgaben und entlasten die Buchhaltung. Die vereinfachte Struktur minimiert Fehlerquellen, beschleunigt den Erstellungsprozess und sorgt für klare Unterlagen, die Nachfragen des Finanzamts vermeiden.

Vorlage zum DownloadKleinbetragsrechnung – auf einen Blick

|

Was versteht man unter einer Kleinbetragsrechnung? |

Eine Kleinbetragsrechnung ist gemäß § 11 UStG eine Rechnung mit einem Gesamtbetrag von max. 400 EUR inkl. Umsatzsteuer und unterliegt vereinfachten Bestimmungen an die Rechnungsstellung |

|

Wer darf eine Kleinbetragsrechnung ausstellen? |

Eine Kleinbetragsrechnung kann von jedem Unternehmer, Selbstständigen oder Kleinunternehmer ausgestellt werden, solange der Bruttobetrag 400 Euro nicht überschreitet. |

|

Welche Pflichtangaben müssen enthalten sein? |

Eine Kleinbetragsrechnung muss mindestens den leistenden Unternehmer, die Leistungsbeschreibung, das Leistungsdatum, den Gesamtbetrag inkl. USt, den Steuersatz und das Ausstellungsdatum enthalten. |

|

Welche Angaben dürfen entfallen? |

Auf einer Kleinbetragsrechnung dürfen unter anderem Name und Adresse des Empfängers, UID-Nummer, Rechnungsnummer sowie Netto-Betrag und gesonderter Steuerbetrag weggelassen werden. |

|

Warum gibt es Kleinbetragsrechnungen? |

Kleinbetragsrechnungen existieren, um den administrativen Aufwand im Geschäftsalltag zu reduzieren und den Vorsteuerabzug bei kleinen Beträgen zu vereinfachen. |

|

Welche Ausnahmen gelten für Kleinbetragsrechnungen? |

Kleinbetragsrechnungen dürfen nicht für innergemeinschaftliche Lieferungen, Versandhandelsumsätze oder Reverse-Charge-Fälle verwendet werden, da in diesen Fällen die vollständigen Rechnungsangaben verpflichtend sind. |

Kleinbetragsrechnung in Österreich: Bedeutung und rechtliche Grundlagen

Eine Kleinbetragsrechnung unterliegt vereinfachten Bestimmungen und umfasst Rechnungen bis zu 400 Euro inklusive Umsatzsteuer (USt). Trotz der reduzierten Vorgaben müssen grundlegende Formvorschriften eingehalten werden, da die Rechnung sonst nicht anerkannt wird und ihre Rechtsgültigkeit verliert.

Die Vereinfachung dient der Entlastung im Geschäftsalltag: Weniger Informationen verringern den Aufwand bei Erstellung und Verbuchung, und der Vorsteuerabzug erfolgt deutlich unkomplizierter.

Unterschied zur regulären Rechnung:

Im Vergleich zu einer regulären Rechnung zeichnet sich die Kleinbetragsrechnung durch einen geringeren administrativen Aufwand aus. Sie erleichtert damit sowohl die Rechnungsstellung als auch die steuerliche Verarbeitung, während die unechte Umsatzsteuerbefreiung für Kleinunternehmer unverändert gilt.

Kleinbetragsrechnung und Paragon:

Ein Paragon ist ein Beleg bzw. Kassenbon aus dem Kasseneingangsblock, der bei Barzahlung Anwendung findet. Kleinbetragsrechnungen werden häufig auf solchen Paragons erstellt und ausgestellt.

Der Hinweis „Rechnungsdatum = Lieferdatum“ (oder Ausstellungsdatum = Lieferdatum) ist in diesem Fall notwendig.

Wer kann eine Kleinbetragsrechnung stellen?

Eine Kleinbetragsrechnung kann von jedem Unternehmer, Selbstständigen oder Kleinunternehmer ausgestellt werden, sofern der Bruttobetrag der Rechnung 400 Euro nicht übersteigt. Dabei gelten die allgemeinen Rechnungsstellungspflichten gemäß § 11 UStG.

Wenn die gesetzliche Verpflichtung zum Schreiben von Rechnungen gemäß § 189 UGB vorliegt, so muss eine Rechnung (und demnach auch eine Kleinbetragsrechnung) innerhalb von sechs Monaten nach Erbringen der Leistung oder Lieferung ausgestellt werden.

Diese Pflicht gilt gemäß Umsatzsteuergesetz für jeden Unternehmer in Österreich, der eine Lieferung oder Leistung im Rahmen seines Unternehmens erbringt. Die Höhe des Rechnungsbetrags ist dabei nicht ausschlaggebend – die Grundregeln gelten sowohl für reguläre Rechnungen als auch für Kleinbetragsrechnungen mit einer Summe von maximal 400 Euro inklusive Umsatzsteuer.

Auch Kleinunternehmer, die unter die Kleinunternehmerregelung gemäß § 6 Abs. 1 UStG fallen und keine Umsatzsteuer in Rechnung stellen dürfen, sind berechtigt, Kleinbetragsrechnungen auszustellen. In diesem Fall müssen sie jedoch auf der Rechnung explizit auf die Umsatzsteuerbefreiung hinweisen.

Bestimmungen für Kleinbetragsrechnungen

Für Kleinbetragsrechnungen gelten vereinfachte Vorschriften, während bei höheren Rechnungsbeträgen die erweiterten gesetzlichen Formvorschriften und Pflichtangaben einzuhalten sind. Bei Kleinbetragsrechnungen kann die Angabe von Namen und Adresse der Leistungsempfänger, der fortlaufenden Rechnungsnummer und der UID-Nummer entfallen.

Jede Kleinbetragsrechnung muss die gesetzlich vorgeschriebenen Pflichtangaben enthalten. Je nach Rechtsform des ausstellenden Unternehmens können jedoch zusätzlich weitere Angaben erforderlich sein, insbesondere aufgrund der Vorgaben des Unternehmensgesetzbuchs (UGB) und der Gewerbeordnung (GewO).

Vereinfachte Pflichtangaben auf Kleinbetragsrechnungen:

- Name und Anschrift des liefernden oder leistenden Unternehmers

- Menge und handelsübliche Bezeichnung der Lieferung oder Art und Umfang der Leistung

- Tag bzw. Zeitraum der Lieferung oder Leistung

- Entgelt und Steuerbetrag in einer Summe

- Steuersatz

- Rechnungsdatum (Ausstellungsdatum der Rechnung)

Zusätzliche Pflichtangaben auf Kleinbetragsrechnung nach Rechtsform:

Angaben gem. § 14 UGB für im Firmenbuch eingetragene Unternehmer oder Gesellschaften wie GmbH, FlexKapG sowie GmbH & Co KG:

-

Firma + Rechtsform

-

Firmensitz

-

Firmenbuchgericht

-

Angaben gem. § 63 Abs. 1 GewO für nicht im Firmenbuch eingetragene natürliche Personen:

-

Standort der Gewerbeberechtigung

Angaben, die auf einer Kleinbetragsrechnung weggelassen werden dürfen:

-

Name und Anschrift des Rechnungs- bzw. Leistungsempfängers

-

Steuernummer (bzw. Steueridentifikationsnummer) und Umsatzsteuer-Identifikationsnummer (UID) des Rechnungsstellers

-

Rechnungsnummer und Lieferzeitpunkt

-

Netto-Betrag und anteiliger Steuerbetrag

Kleinbetragsrechnung und Vorsteuer

Eine Kleinbetragsrechnung berechtigt wie jede Rechnung mit Umsatzsteuer den Rechnungsempfänger dann zum Vorsteuerabzug, wenn der Rechnungsbetrag inklusive Umsatzsteuer die Summe von 400 Euro nicht übersteigt. Wichtig ist, dass auf Kleinbetragsrechnungen mit Umsatzsteuer der entsprechende Steuersatz (20 Prozent, 10 Prozent oder 13 Prozent) ausgewiesen ist.

Demnach ergeben sich folgende mögliche Netto-Höchstsätze für Kleinbetragsrechnungen, abhängig vom entsprechenden Steuersatz:

|

Grenze des Bruttobetrags |

Steuersatz |

Steuerbetrag |

Grenze des Netto-Betrags |

|---|---|---|---|

|

400 € |

20 % |

66,67 € |

333,33 € |

|

400 € |

13 % |

46,02 € |

353,98 € |

|

400 € |

10 % |

36,36 € |

363,64 € |

Praxisbeispiel: Ein Unternehmen kauft für das Büro Schreibwaren im Wert von 36 Euro. Auf dem Kassenbon sind 30 Euro netto sowie sechs Euro Umsatzsteuer mit dem Steuersatz von 20 Prozent angegeben. Da der Gesamtbetrag weit unter der Grenze von 400 Euro liegt und der Steuersatz auf jeder Seite klar ausgewiesen ist, gilt der Beleg als ordnungsgemäße Kleinbetragsrechnung. Die Buchhaltung kann die enthaltene Umsatzsteuer problemlos als Vorsteuer geltend machen.

Umsatzsteuer-Identifikationsnummer (UID-Nummer) bei Kleinbetragsrechnungen

Bei Kleinbetragsrechnungen ist die UID des ausstellenden Unternehmens in der Regel nicht verpflichtend, sofern es sich nicht um innergemeinschaftliche Lieferungen oder Geschäfte mit Unternehmen in anderen EU-Ländern handelt.

Ausnahmefälle:

-

B2B innerhalb der EU: Geht die Rechnung an ein Unternehmen in einem anderen EU-Staat, muss die UID angegeben werden, damit die innergemeinschaftliche Steuerbefreiung greift.

-

Vorsteuerabzug beim Kunden: Einige Kunden verlangen die UID bei der Rechnungsausstellung, um den Vorsteuerabzug korrekt geltend machen zu können.

Pflichtangaben für Rechnungen über 400 Euro

Für Rechnungen über 400 Euro müssen gemäß § 11 UStG folgende Pflichtangaben enthalten sein:

-

Name und Anschrift des Leistungsempfängers.

-

Ausstellungsdatum der Rechnung.

-

Leistungszeitpunkt (Lieferdatum bzw. Leistungszeitraum) oder Hinweis, dass Rechnungsdatum = Leistungsdatum.

-

Fortlaufende Rechnungsnummer.

-

Menge und handelsübliche Bezeichnung bzw. Art und Umfang der Leistung.

-

Nettobetrag (Entgelt ohne Umsatzsteuer).

-

Umsatzsteuerbetrag, der auf das Entgelt entfällt.

-

Zu zahlender Bruttobetrag (Rechnungsbetrag).

-

Bei steuerbefreiten Leistungen ein Hinweis auf die Steuerbefreiung.

-

Umsatzsteuer-Identifikationsnummer (UID) des ausstellenden Unternehmens.

-

Bei bestimmten Fällen (z. B. Reverse-Charge) zusätzlich die UID-Nummer des Leistungsempfängers und entsprechende Hinweise.

Ausnahme: Innergemeinschaftliche Umsätze

Die vereinfachten Bestimmungen für Kleinbetragsrechnungen gelten nicht für innergemeinschaftliche Lieferungen oder Leistungen. Diese Rechnungen müssen jedenfalls einen Hinweis auf die Steuerbefreiung, falls vorliegend, sowie die UID-Nummer des Unternehmers und des Abnehmers enthalten.

Ausnahme: Versandhandel

Genauso wie bei innergemeinschaftlichen Lieferungen oder Leistungen ist die vereinfachte Rechnungsstellung auch bei Umsätzen im Versandhandel ausgeschlossen. Das gilt auch bei innergemeinschaftlichen Versandhandelsgeschäften.

Kleinbetragsrechnung schreiben: 5 Tipps aus der Praxis

Rechnungen zu schreiben umfasst mehr als nur eine gesetzliche Pflicht. Mit etwas strukturellem Aufwand lässt sich die Rechnungslegung deutlich optimieren:

- Rechnungsdesign: Achten Sie auf ein professionelles Rechnungsdesign. Mit einer schön strukturierten Rechnung – nach Bedarf im eigenen Layout – unterstreichen Sie Ihre Professionalität.

- Rechnungsmerkmale: Überprüfen Sie alle notwendigen Rechnungsmerkmale. Letztlich kommen Sie schneller an Ihr Geld, wenn alle Rechnungsdetails stimmen.

- E-Mail-Rechnung: Übermitteln Sie Ihre Rechnungen per Mail. Das spart Papier und schont damit die Umwelt. Außerdem macht es Ihre Rechnungslegung noch komfortabler.

- Kundenbindung: Schaffen Sie Kaufanreize, welche die Kunden dazu bewegen, wieder bei Ihnen zu kaufen. Gutscheine oder spezielle Rabatte eignen sich dafür perfekt. Weisen Sie auf der Rechnung auf diese Vorteile bei einem erneuten Kauf hin.

- Automatisierung: Versuchen Sie, die Rechnungslegung so weit wie möglich zu automatisieren. Am einfachsten geht das mit dem richtigen Rechnungsprogramm, das vollständig in die Buchhaltung bzw. Buchhaltungssoftware integriert ist. Das spart wichtige Zeit, die Sie für andere Dinge in Ihrem Unternehmen benötigen.

Fragen und Antworten

Was ist eine Kleinbetragsrechnung?

Eine Kleinbetragsrechnung ist eine vereinfachte Rechnung für Beträge bis maximal 400 Euro inklusive Umsatzsteuer oder für Kleinunternehmer, die von der Umsatzsteuer befreit sind. Sie enthält nur die wichtigsten Angaben: Name und Anschrift des Ausstellers, Leistungsbeschreibung, Bruttobetrag und Steuersatz. Weitere Details wie Kundenname, Rechnungsnummer oder UID sind nicht erforderlich.

Wie hoch darf eine Kleinbetragsrechnung sein?

Eine Kleinbetragsrechnung darf den Rechnungsbetrag von 400 Euro brutto (also maximal 333,33 Euro netto zzgl. 20 Prozent gesetzlicher Umsatzsteuer) nicht überschreiten. Andernfalls handelt es sich um eine reguläre Rechnung.

Was gilt für Kleinbetragsrechnungen in Österreich?

In Österreich dürfen Rechnungen bis 400 Euro als Kleinbetragsrechnungen ausgestellt werden. Sie benötigen nur wenige Pflichtangaben, was eine deutliche bürokratische Erleichterung für Unternehmen darstellt.

Die Steuerschuld verbleibt grundsätzlich beim Unternehmer, außer es greift eine besondere Reverse-Charge-Steuer-Regelung. In diesen Fällen gelten abweichende Steuerschuld-Regelungen, die auch bei Kleinbetragsrechnungen zu berücksichtigen sind.

Welche Angaben muss eine Kleinbetragsrechnung unter 400 Euro enthalten?

Nach österreichischem Recht müssen Name und Anschrift vom Leistungserbringer, Menge und Bezeichnung der Leistung, Datum oder Leistungszeitraum, Gesamtpreis inklusive Steuer (USt.) und der angewendete Steuersatz auf der Rechnung stehen. Dadurch wird die Ausstellung der Rechnung vereinfacht und der Vorsteuerabzug bleibt trotz weniger Voraussetzungen möglich.

Worin unterscheidet sich eine Kleinbetragsrechnung von einer regulären Rechnung?

Der Unterschied liegt im Umfang der Pflichtangaben. Reguläre Rechnungen enthalten viele Details wie Steuernummer, Rechnungsnummer oder Leistungszeitraum. Die Kleinbetragsrechnung beschränkt sich auf die wichtigsten Angaben, wodurch die Abwicklung kleiner Beträge einfacher und schneller erfolgt.

Was passiert, wenn eine Kleinbetragsrechnung nicht alle vorgeschriebenen Angaben enthält?

Im schlimmsten Fall wird bei einer Überprüfung der Rechnungsbetrag aberkannt, es kann die Vorsteuer nicht geltend gemacht werden oder die Rechnung wird nur zu Teilen anerkannt.

Das kann empfindliche Nachzahlungen mit sich bringen, gerade wenn es um größere Beträge geht!

Wie lange kann man rückwirkend eine Kleinbetragsrechnung schreiben?

Im B2B-Bereich muss eine Rechnung innerhalb von 6 Monaten nach erbrachten Leistungen oder Lieferungen ausgestellt werden. Dasselbe gilt auch bei Dienstleistungen oder Lieferungen in Verbindung mit einem Grundstück an private Personen.

Auch wenn Sie eine Rechnung für eine grenzüberschreitende Lieferung oder Leistung ausstellen, müssen Sie eine Rechnung innerhalb von 6 Monaten stellen.

Bei Rechnungen besteht eine Verjährungsfrist von 3 Jahren.

Quelle: oesterreich.gv.at

Quellen

-

Gesamte Rechtsvorschrift für Umsatzsteuergesetz 1994 (UStG):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Unternehmensgesetzbuch (UGB):

Tagesaktuelle Fassung im RIS -

Gesamte Rechtsvorschrift für Gewerbeordnung 1994 (GewO):

Tagesaktuelle Fassung im RIS