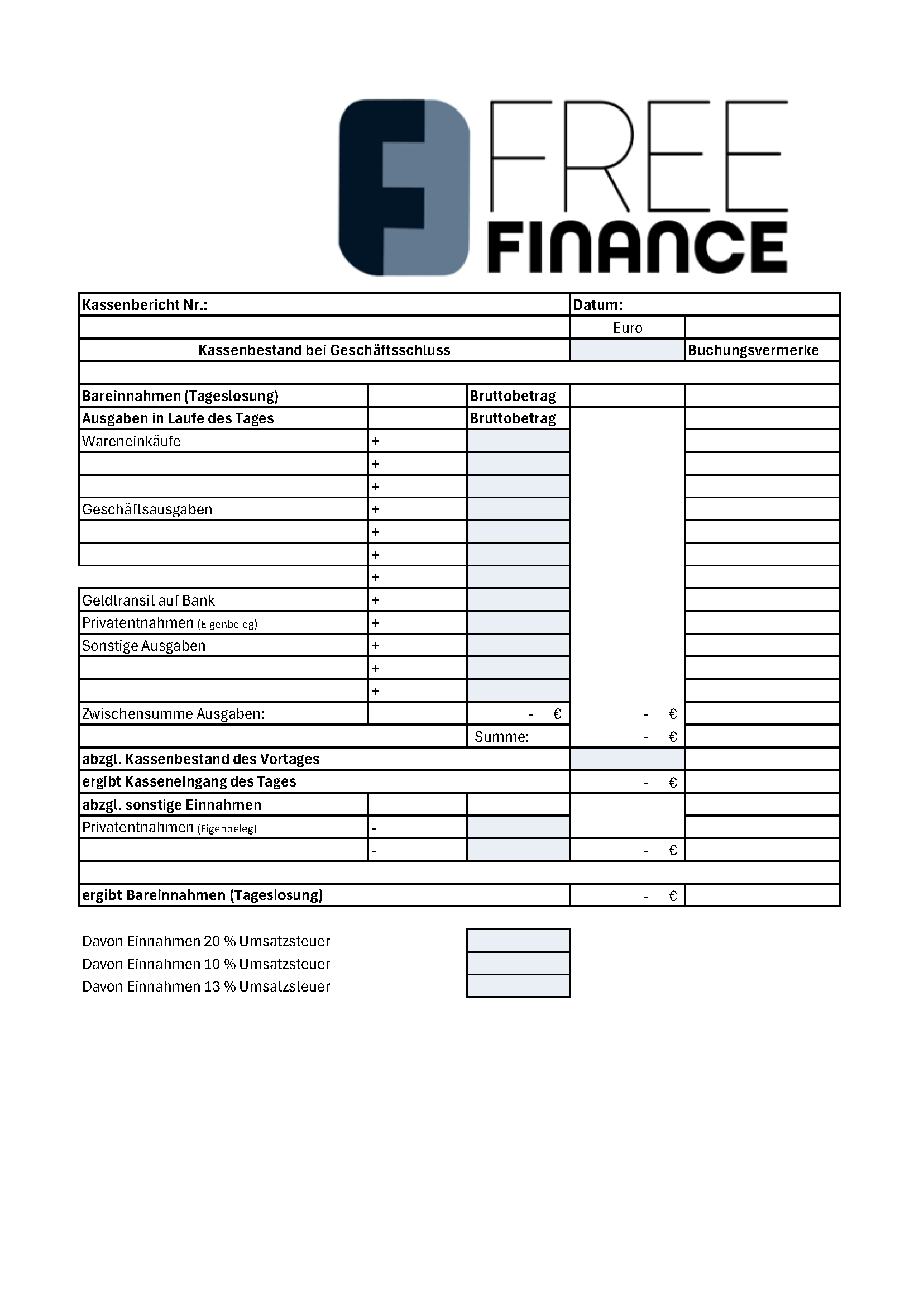

Ein Kassenbericht dokumentiert täglich die Bargeldbewegungen eines Unternehmens. Er ist ein unverzichtbarer Bestandteil der Buchhaltung und dient der Übersicht und Nachvollziehbarkeit der Einnahmen und Ausgaben bei Barumsätzen.

- Die Kassenberichte sind auch Grundlage für das Kassenbuch.

Der Bericht unterstützt die Einhaltung steuerlicher Pflichten und hilft, finanzielle Transparenz im Unternehmen zu gewährleisten.