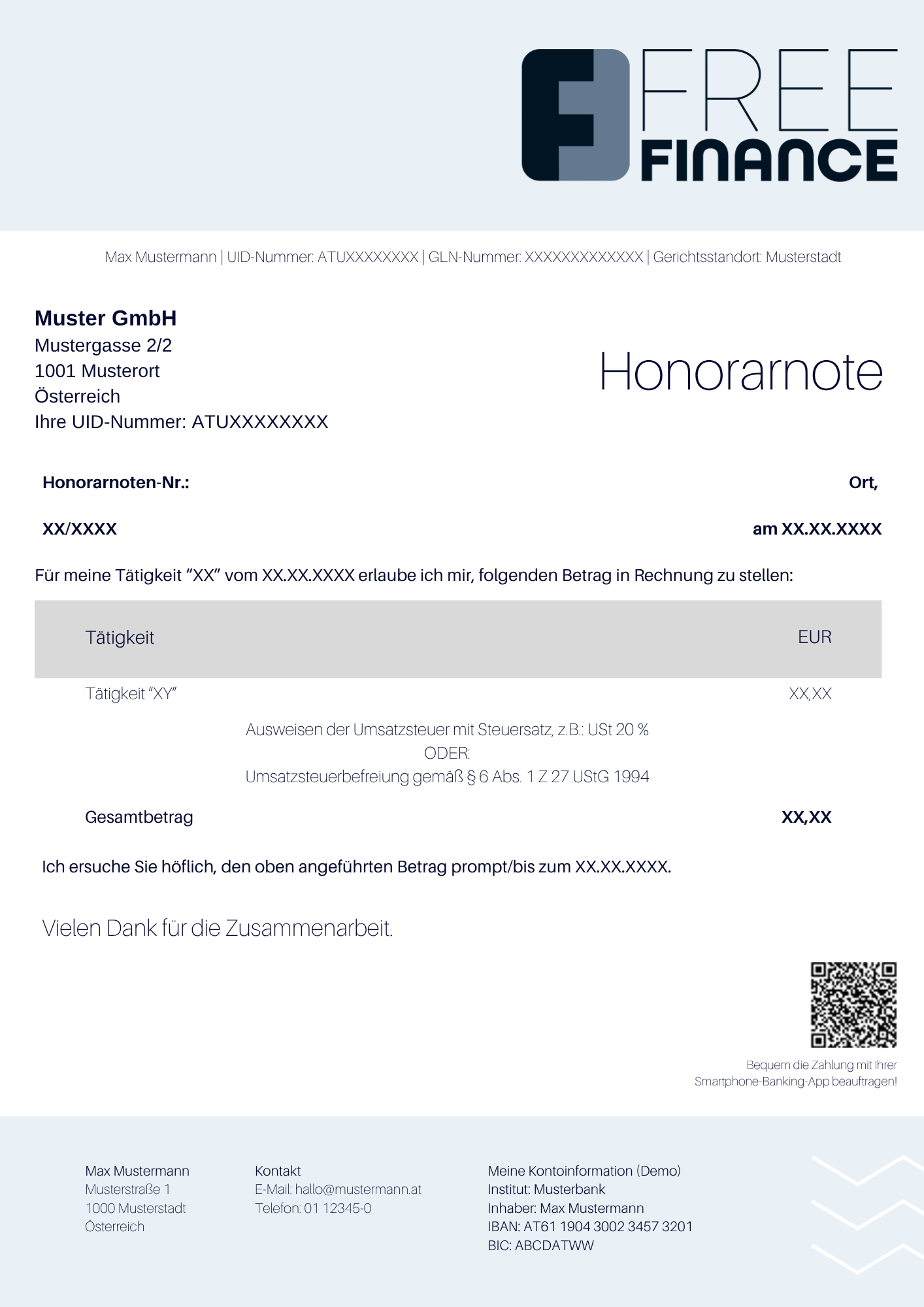

Die Pflichtangaben auf einer Honorarnote richten sich nach dem Rechnungsbetrag. Kleinunternehmer dürfen keine Umsatzsteuer ausweisen, sondern müssen einen Hinweis auf die Umsatzsteuerbefreiung anführen. Bei Rechnungen in Fremdwährung ist der Steuerbetrag in Euro auszuweisen oder die Umrechnungsmethode zu nennen.

Für eine Honorarnote bis 400 Euro (Kleinbetragsrechnung) sind nur die wesentlichen Daten erforderlich:

-

Name, Anschrift der liefernden bzw. leistenden Person

-

Menge und handelsübliche Bezeichnung der Lieferung oder Art und Umfang der Leistung

-

Tag der Leistung oder Zeitraum, über den sich die Leistung erstreckt (hat)

-

Entgelt für die Lieferung bzw. Leistung (brutto inkl. Umsatzsteuer, oder netto mit Hinweis auf Steuerbefreiung)

-

Anzuwendender Steuersatz (oder: bei Umsatzsteuerbefreiung aufgrund der Kleinunternehmerregelung der Hinweis auf die Steuerbefreiung: „Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG“)

-

Ausstellungsdatum

Für eine Honorarnote über 400 Euro sind die folgenden Pflichtangaben zu machen:

-

Name und Anschrift des Leistungsempfängers

-

Entgelt ohne USt.

-

Auf das Entgelt entfallender Umsatzsteuerbetrag (mit Steuersatz, z. B. USt. 20 %)

-

Im Falle einer Steuerbefreiung: Hinweis, dass für die Lieferung oder Leistung eine Steuerbefreiung vorliegt (z. B. „Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG“)

-

UID-Nummer des liefernden bzw. leistenden Unternehmers

-

Fortlaufende Rechnungsnummer, wobei vom Leistungsempfänger keine Überprüfung vorgenommen werden muss

Bei Honorarnoten über 10.000 EUR (inkl. USt.) sind Zusatzangaben zu beachten:

Eine korrekt ausgestellte Honorarnote stellt sicher, dass die Abrechnung anerkannt wird und ermöglicht im B2B-Bereich den Vorsteuerabzug. Sie schützt damit sowohl den Auftragnehmer als auch den Leistungsempfänger vor steuerlichen Nachteilen.

Zu beachten: Die in den Honorarnoten angegebenen Einnahmen müssen am Ende des Jahres im Rahmen der Einkommensteuererklärung versteuert werden!